深圳市科达利实业股份有限公司(股票简称:科达利)创立于1996年,于2017年3月在深交所中小板上市(现已并入主板),系一家锂电池精密结构件和汽车结构件研发及制造企业。

科达利的产品主要分为锂电池精密结构件、汽车结构件两大类,广泛应用于汽车及新能源汽车、便携式通讯及电子产品、电动工具、储能电站等众多行业领域。科达利现已与CATL、比亚迪和松下等国内外知名客户建立了长期稳定的战略合作关系。

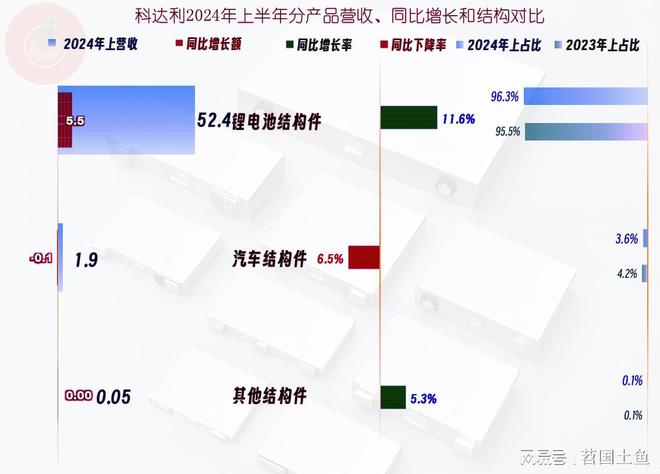

从其2024年上半年的营收构成情况看,“锂电池结构件”是其绝对主力产品,占比超过95%,2024年上半年该业务还有不错的增长;“汽车结构件”占比相对较低,2024年上半年处在下跌之中;另外还有一些其他结构件产品。对单一产品的依赖性太强的问题暂时不好解决,由于该市场的增长潜力还不错,后续再慢慢解决似乎问题也不大。

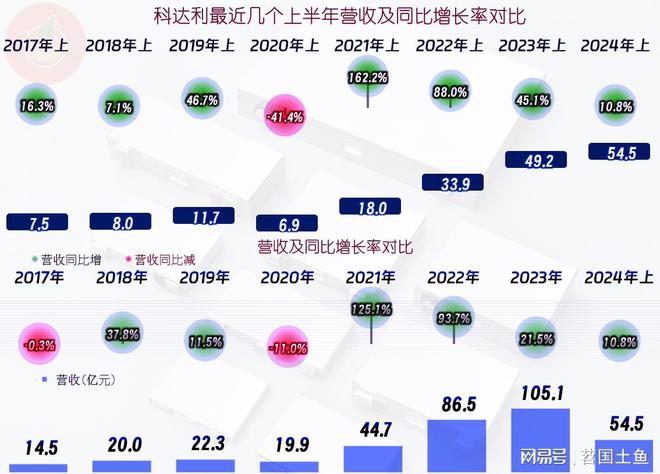

2024年上半年的营收同比增长了10.8%,虽然比前三年同期和全年都明显变慢,但在行业下行期,科达利能有这样的表现,也算不错了。营收继续创下了上半年新纪录,在全年营收过百亿规模之后,一般都会因为经历以前未遇到的增长阻力而变慢,科达利似乎也遇到了这种情况。

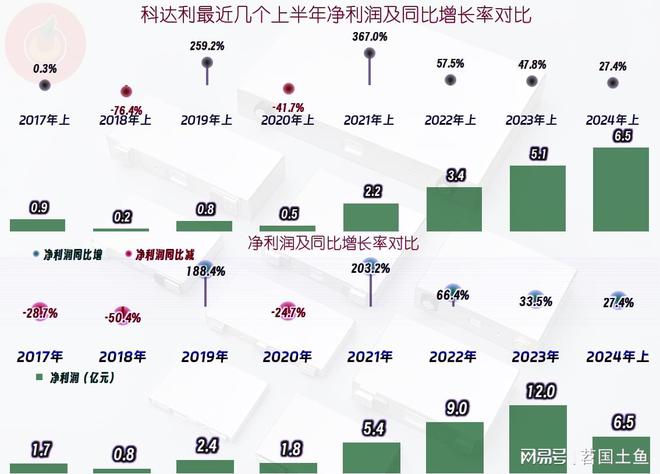

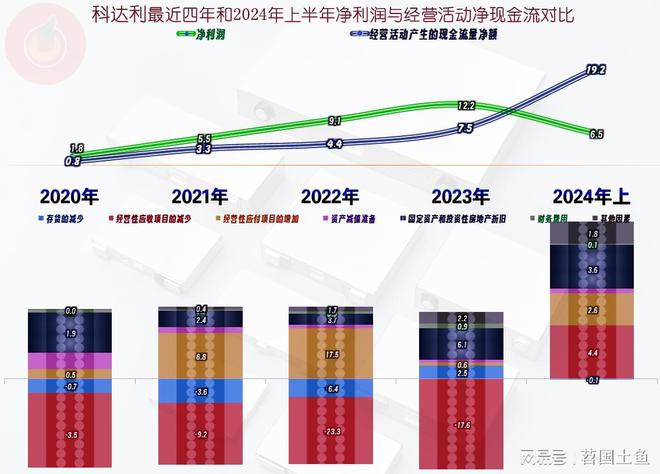

净利润也创下了上半年新纪录,虽然增长速度也不如前三年,但仍然大大高于同期营收的增速,规模效应的作用持续显现。搞电池和电池材料的都遇到了营收和净利润下跌的情况,给他们生产“外壳”的科达利还过得不错,让人多少有些意外。

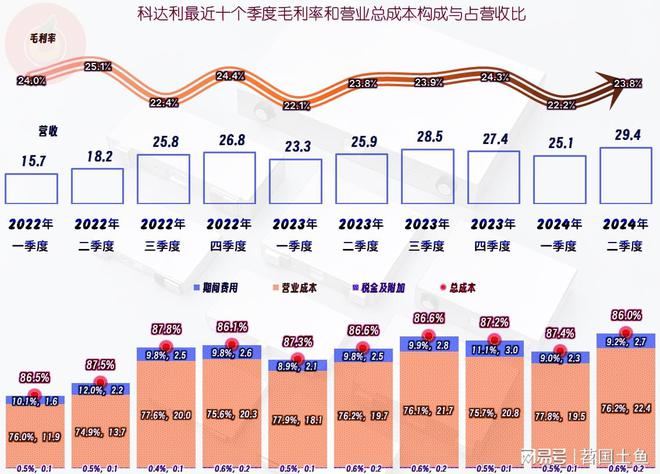

2022年各季的营收同比增长速度都比较快,都在八成以上,个别季度还有翻倍不止的表现;2023年开始,增长速度变慢,上半年还有四成多,下半年就只有不到一成了;2024年上半年的营收增长速度,基本延续了2023年下半年的表现。我们有理由推测,最近四个季度的规模和增长幅度,可能是现在的锂电池行业环境下的正常表现,哪怕是后续需求增长重新变快,也会由于基数已经较高的原因,增长速度很难再达到2022年那种水平了。

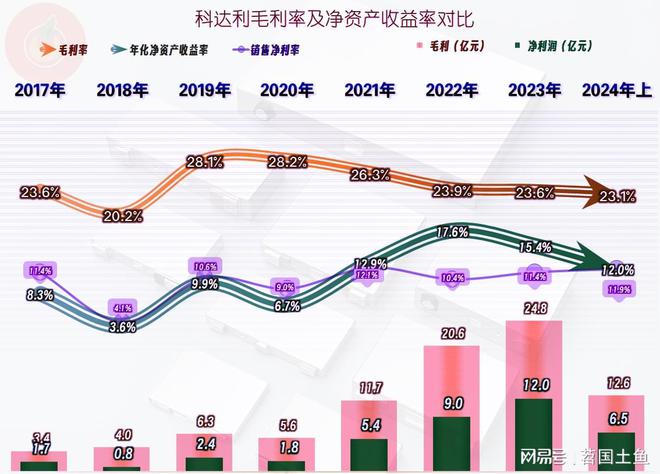

毛利率从2021年就开始下滑,已经持续下滑了三年半,不过主要明是2021年和2022年下滑比较多,最近两年半实际上都在23%出头的水平小幅下滑。看来,锂电池行业下行对科达利的影响有限,至少,在最近一年半并没有严重影响其盈利能力。

最近几年的销售净利率是相对稳定的,几乎没有受到毛利率下滑的太大影响,平均在11%左右的水平小幅波动。净资产收益率的变化就相对大一些,2022年和2023年时表现比较亮眼,虽然还没有发挥出“葵花宝典”的绝招,但已经大大高于销售净利率,2024年上半年的“年化净资产收益率”下滑严重,原因只能是净资产增长的速度超过了净利润增长的速度,平均净资产的运营效率下降了。

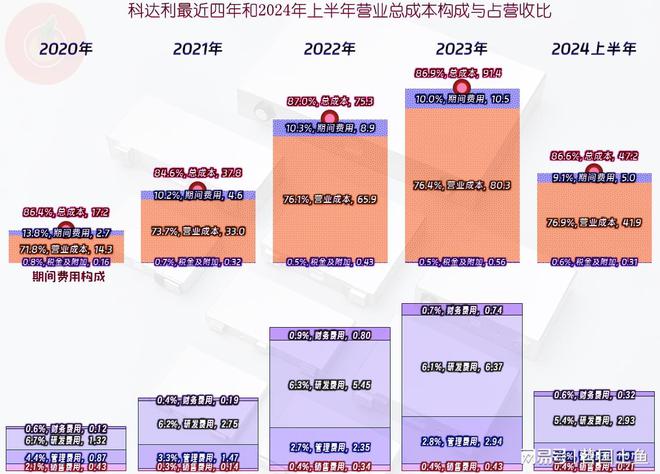

由于期间费用占营收比的下降幅度大于毛利率下降幅度,2024年上半年的主营业务盈利空间还是有所提升的,只是提升的幅度只有0.3个百分点。2021年的毛利率下滑被期间费用占营收比下降抵消掉了,主营业务盈利空间还能提升;2022年的下滑就影响到了主营业务盈利空间,因为期间费用也在增长,占营收比基本稳定;然后就是最近一年半也相对稳定。可以说,除个别年份外,科达利的主营业务盈利空间都在13个百分点出头的区间。

在其他收益方面,2020年和2021年都是净损失,最近两年半,政府补助等增长明显,使欺最近一年半,这方面基本能持平,2024年上半年甚至还有一定的净收益。资产减值损失(主要是“存货跌价损失”)是这些年都存在的较大损失项,另一项是投资方面的损失,主要是“票据贴现利息”,很多企业都在财务费用中核心该项目。前几年的“信用减值损失”(主要是“应收账款坏账损失”)金额也较大,最近一年半这方面的影响较小了。

分季度来看,毛利率的波动看起来不小,但上下限的距离其实只有不到3个百分点;各个季度的主营业务盈利空间相当稳定,几乎只在1个百分点内波动,特别是最近的几个季度,这方面的表现相当稳定。

“经营活动的净现金流”稳中有升,2024年上半年的净流入金额增长较大。这几年营收高速增长也是需要投入来推动的,最近三年半的固定资产类投入规模都很大,特别是2022年和2023年投入都超过20亿元。如此大规模的投资,只有靠补充融资才能解决这些需求,其中2023年还进行过“定增”来大额融资35亿元,这就是2023年和2024年上半年净资产收益率下降明显的主要原因。

前几年“经营活动的净现金流”低于净利润的主要原因是应收项目增长太快,存货占用也有一定的影响,而且还不能全部转嫁给应付项目,也就是供应链的承受能力有限。在营收增长较快时,特别是科达利的主要客户都是国内和国际行业巨头时,这就是典型表现。2024年上半年营收增长变慢之后,回收资金的节奏就开始了,一般这种情况不会持续太久,因为失去了增长速度差之后,就不会有这种效果了。

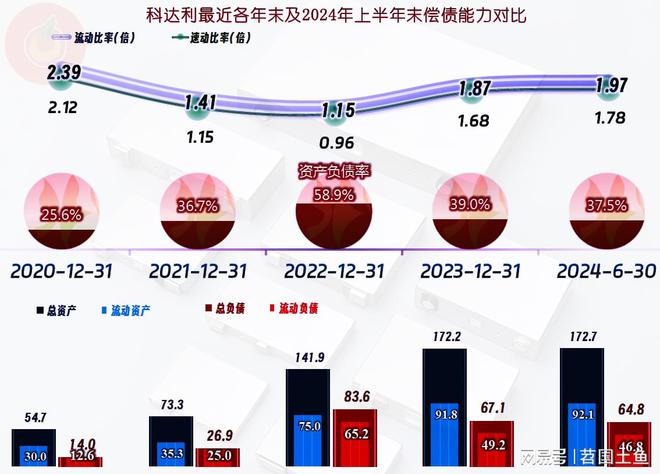

由于是股权融资和债权融资相结合的方式补充资金,科达利又在持续盈利,哪怕其最近几年的固定资产类投资规模较大,其长短期偿债能力仍然是极强的。

和记娱乐2F0817%2Fafbdb14bj00sicxvh00g1d000vi00mlp.jpg&thumbnail=660x2147483647&quality=80&type=jpg />

最近一年来,有钱了(小部分是赚来的,大部分是增发融来的)就可以去杠杆,虽然会影响净资产收益率,但却能让承受风险的能力变强,特别是面对行业下行等波动的影响。

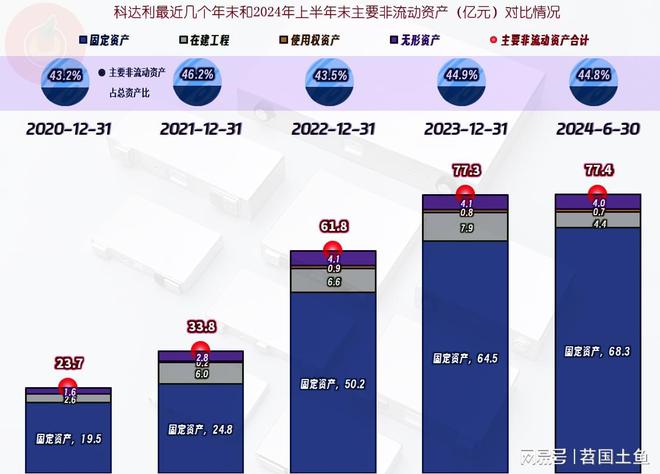

毕竟,科达利还有规模不小的在建项目,从其2024年上半年末在建工程的规模明显下降可以看出来,这一轮“疯狂”扩张的节奏可能要慢下来了,但也得随着相关项目的完工逐步下降。其列出的主要项目有六七项,主要是分别位于江西、四川、江门和匈牙利等地的厂房及相关设备,后续还会有较大的产能向市场释放。要知道,“锂电池精密结构件”就是要求较高的电池包外壳,想不到需要这么大的建设规模来用于生产,我觉得其完工和在建的产能规模应该已经超前了很多年。

科达利的情况就是这样,最近一年半,并没有受到行业下行的太大影响,至少没有对其盈利能力造成明显影响。但是,在持续大规模投资的情况下,营收增长却突然变慢,其实也是有影响的,只是表现得比较“含蓄”而已。

别看电池行业卷,与其相关的行业在这些年大规模投资后,估计也会跟着卷起来。不信的朋友,过几年我们再来看一看,就会有答案了。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

曝因女方未满20周岁怀孕,当地计生办索要20万抚养费,遭拒后对孕妇进行殴打致其流产

被曝和黄景瑜感情甜蜜,迪丽热巴晒照身材颜值均在线岁杨紫近照脸僵,她被“困”在了宋丹丹的评价里

开学上二年级的小朋友,推荐家长给他准备这个乘除法口诀表,防水防脏,孩子随拿随用,方便学习