电源是电子设备和机电设备的基础,与国民经济各部门紧密相关。电源不是电池,电池是一种将化学能转化为电能的储能装置,而电源本身不产生能量,广义上电源包括把一种制式(电流、电压)的电能转换为其它制式(电流、电压)电能的装置。

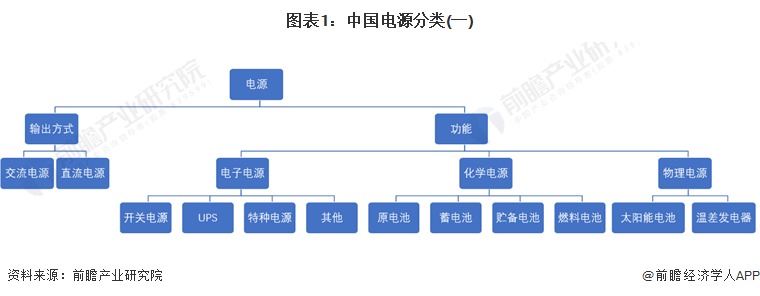

在中国市场上,电源产品种类繁多,根据不同的分类方法可以分为不同的品种。具体产品情况如下图:

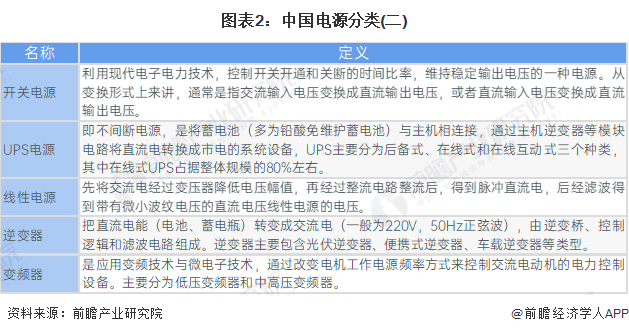

根据《中国电源行业年鉴》,电源按产品名称和原理可主要分为开关电源、UPS电源、线性电源、逆变器、变频器和其他电源。电源广泛应用于科学研究、经济建设、国防设施及日常生活等各个方面。

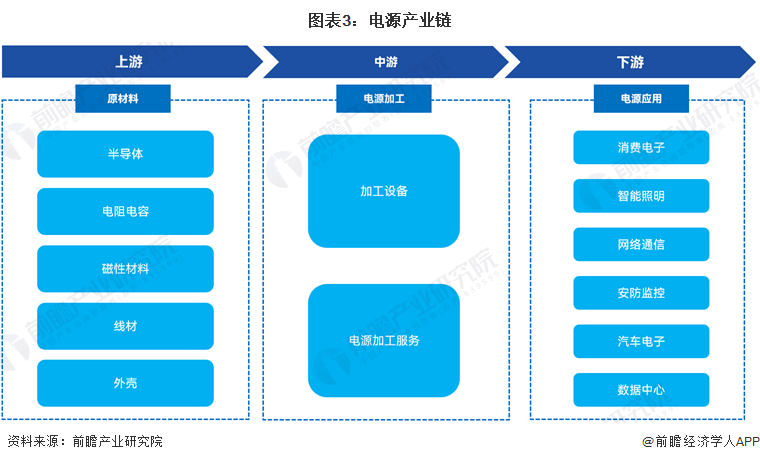

电源产业链上游主要包括半导体、电阻电容、磁性材料等原材料;中游则包括加工设备企业和电源加工服务企业;下游包括消费电子、智能照明、网络通信、安防监控、汽车电子、数据中心等电源应用。

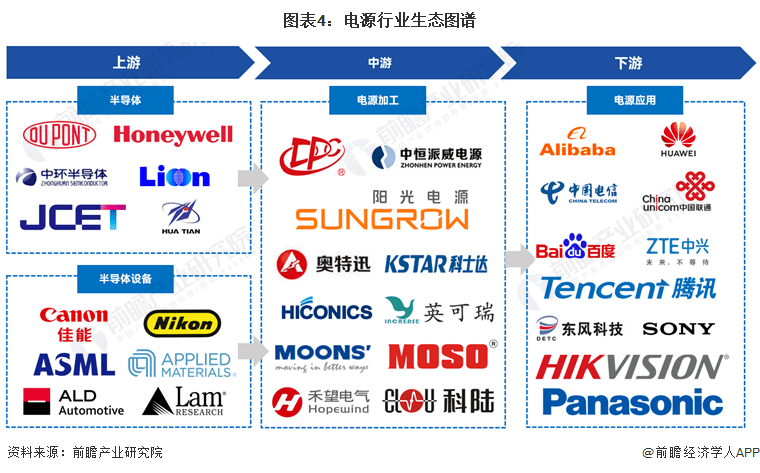

和记官网从产业链各环节代表性企业来看,上游半导体企业主要有杜邦、霍尼韦尔、中环半导体等,半导体设备企业主要有佳能、尼康、ASML等;中游电源加工重点企业主要有中恒派威、阳光电源、奥特迅、科士达、英可瑞、 科陆电子等电源品牌;下游的重点电源应用则包括阿里巴巴、中国电信、中国联通、华为、百度、索尼等。

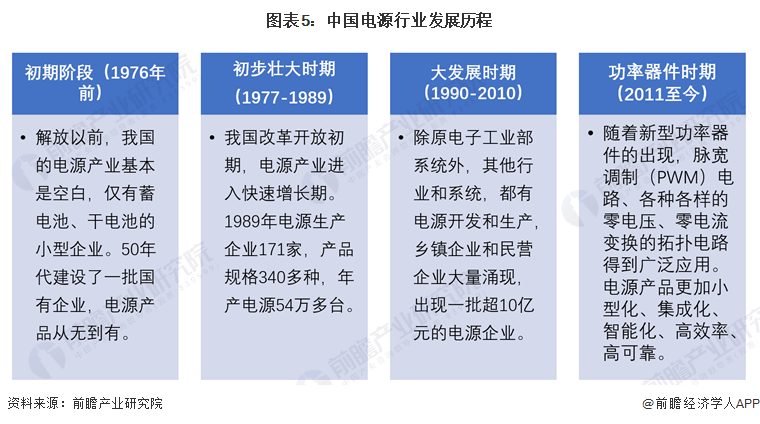

中国电源产业的发展可分四个阶段,根据原电子工业部统计的数据和资料,可以勾画出大致的发展轮廓。第一阶段为1976年以前,是中国电源产业发展的初期阶段,从无到有,虽然增长速度较快,电源产业的规模还是很小。第二阶段是1977-1989年,是中国电源产业初步壮大时期。第三阶段是1990-2010年,是中国电源产业的大发展时期。第四阶段是2011至今,功率器件出现使得电源产品更加集成化、高效化。

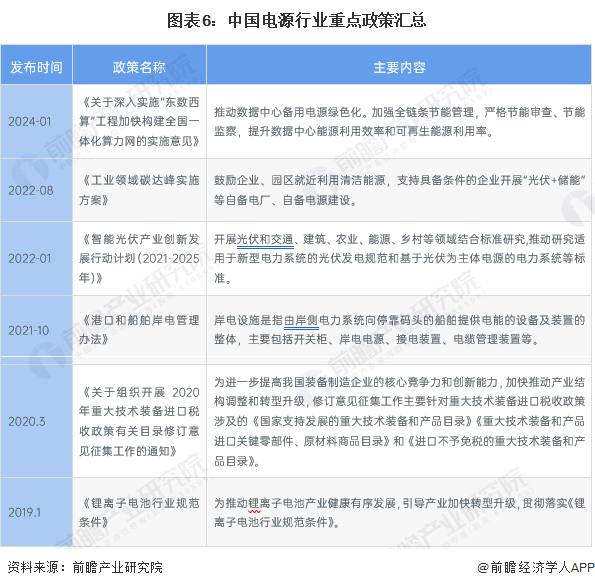

电源作为电子工业和信息产业的重要细分领域,其发展离不开政策的支持和推动。近年来,国家陆续出台了多项政策,鼓励电源行业发展与创新,《关于深入实施“东数西算”工程加快构建全国一体化算力网的实施意见》、《工业领域碳达峰实施方案》等产业政策在产业链建设、电源质量监管、电源品类发展方向和电源品牌建设等方面提出了要求,意在优化产品结构,提高电源供应保障能力和质量、效益水平,提升电源行业市场竞争力,促进电源行业高质量发展。

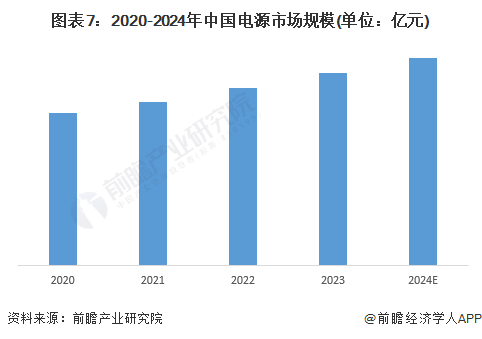

伴随着中国经济的持续快速增长,我国电源行业呈现良好的发展态势。根据中国电源学会相关资料,2020 年我国电源市场规模达2834亿元,预计到2024年该市场规模将增至3853亿元。

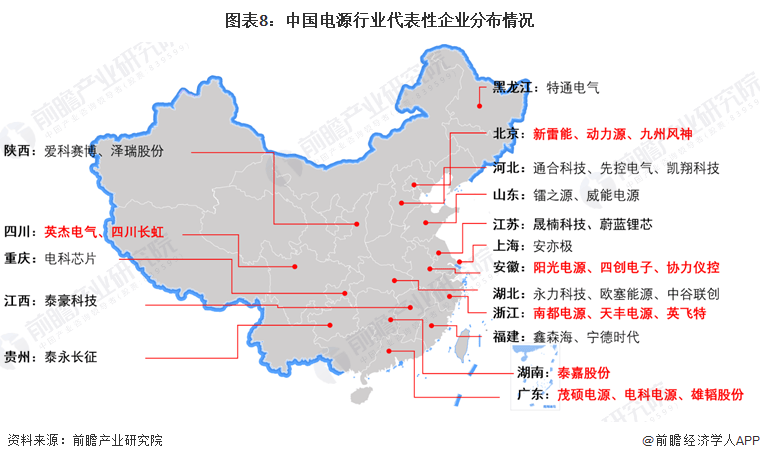

从电源行业代表性企业的区域分布来看,企业主要布局在华东、华南地区;重庆、四川等西南地区也有部分代表性企业布局;其余地区电源代表性企业分布较少。

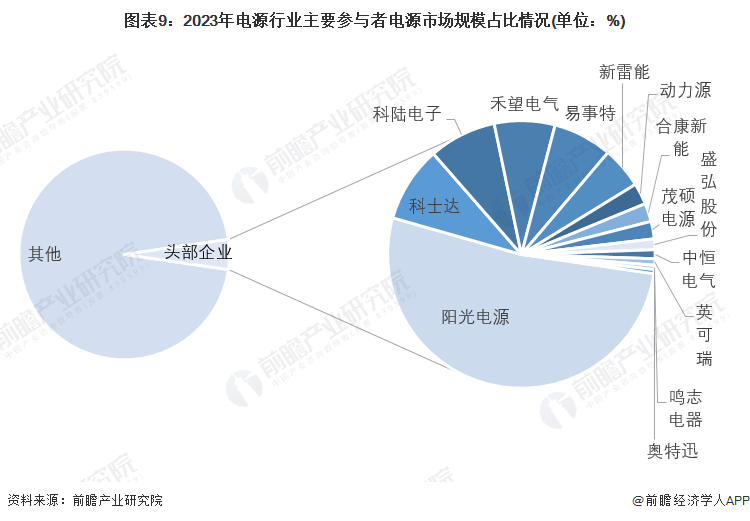

2023年,中国电源总市场规模3567亿元,阳光电源以85亿元占据电源市场规模第一。

2020年疫情影响下,电源行业出口受到重创。疫情结束后,国内宏观经济持续稳步发展和全球产业加速转移,我国在全球电源市场发展占比持续提升,成长起来一批在细分领域具有一定规模和核心竞争力的产业。同时,随着国内宏观经济的持续发展,尤其是国内对新能源汽车、光伏发电、数据中心、LED照明等产业的持续性投入,进一步推动了国内电源产业的迅速增长。

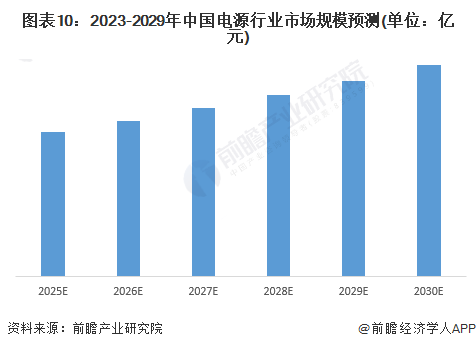

据中国电源协会预测,2021-2023年我国电源行业市场规模增速分别为7.4%、8.2%、8.3%,结合未来我国电源相关行业的发展前景以平均增速8.0%估计,到2030年中国电源行业产值规模有望达6114亿元。

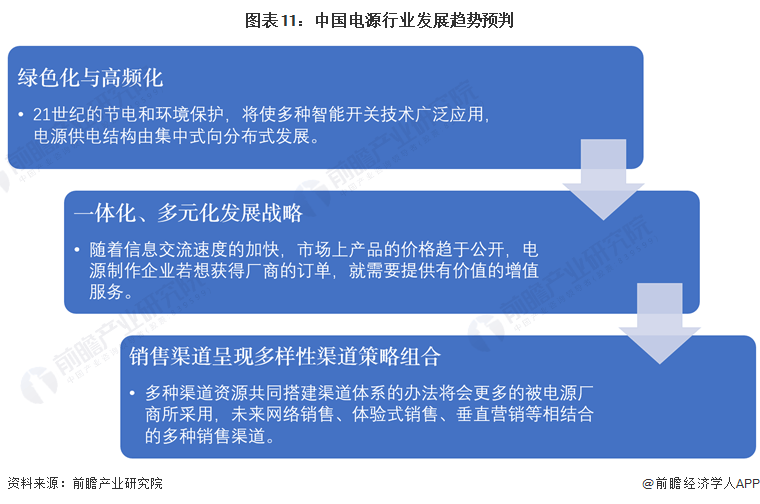

绿色高频化、一体多元化发展、销售渠道策略组合是未来电源行业发展的三大主要趋势。

21世纪的节电和环境保护,将使多种智能开关技术广泛应用,电源供电结构由集中式向分布式发展。采用分布式供电制后,单模块电源的容量一般较小,因而可以实现高频化。

随着产品性能发展到一定阶段后,人性化设计显得尤为重要,为了让用户更轻松、更自如的应用产品,产品的使用方便性、全自动功能、环境适用功能、环保和节能功能越来越多,为用户的安装和使用提供方便。从产品结构而言,一体化、多元化的电源产品将是未来发展的趋势。

电源产品由于其产品的多样性以及应用的广泛性,使得未来电源企业在销售的渠道模式上将不能简单采取某种固定的渠道模式。多种渠道资源共同搭建渠道体系的办法将会更多的被电源厂商所采用,未来网络销售、体验式销售、垂直营销等相结合的多种销售渠道。

更多本行业研究分析详见前瞻产业研究院《中国电源行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。返回搜狐,查看更多